Il ribaltamento dell'Iva

Il ribaltamento dell'Iva č un meccanismo attraverso il quale l'importo dell'Iva sulle provvigioni di un mercatino dell'usato, viene aggiunta al prezzo di vendita. In questo modo il cliente venditore riconosce al gestore una provvigione (normalmente del 50%), alla quale viene perň aggiunta l'Iva.

I piů informati dicono che un imprenditore dell'usato, in visita un mercatino dell'usato nel nord Europa, abbia notato che i prezzi di vendita degli articoli in vendita non fossero arrotondati e abbia chiesto spiegazioni. Scoprě cosě che l'Iva sulle provvigioni veniva calcolata e quindi aggiunta al prezzo di vendita.

Un esempio di iva ribaltata

Cercherň di spiegare la modalitŕ di calcolo con un esempio.

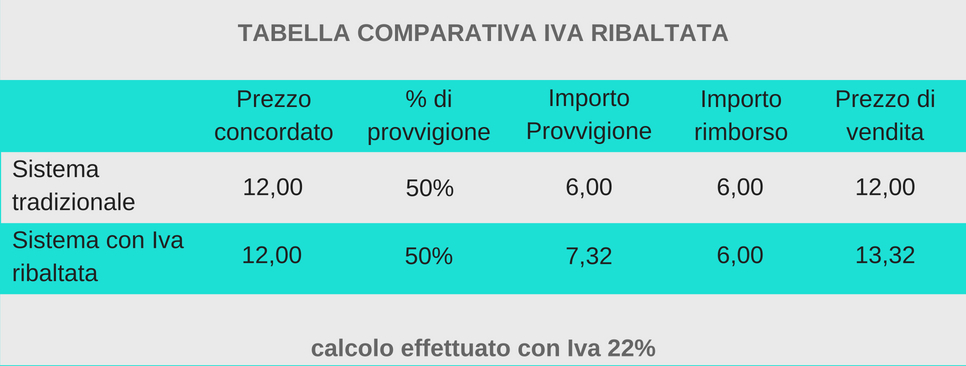

Il gestore concorda con il cliente venditore il prezzo di un articolo a 12,00 euro, con una provvigione del 50% e con iva attuale al 22%. Al prezzo concordato con il cliente venditore, viene aggiunto l'importo dell'Iva sulle provvigioni, in questo caso di 1,32 euro. Il prezzo di vendita sarŕ quindi di 13,32 euro.

La vendita dell'oggetto verrŕ cosě ripartita:

-

6,00 euro di rimborso al cliente venditore

-

7,32 euro di provvigione all'agenzia d'affari, ovvero 6,00 euro di imponibile e 1,32 euro di Iva.

Vantaggi per il mercatino dell'usato

Il vantaggio principale nell'applicare questo sistema č un aumento della redditivitŕ del negozio in quanto la provvigione viene calcolata al netto di Iva.

Č evidente che dal punto di vista pratico, applicando il ribatamento dell'iva, la provvigione sarŕ del 54,95% ma si puň tranquillamente sostenere che la provvigione sia del 50% + iva.

Dal punto di vista percettivo la soglia del 50% č una barriera psicologica importante. Il cliente che porta in vendita degli oggetti potrebbe essere infatti demotivato dal farlo quando la provvigione supera la metŕ del prezzo, cercando quindi soluzioni alternative come la vendita online tramite portali di annunci, il regalo, la beneficenza o addirittura l’isola ecologica.

Sul piano pratico, se ci si basa solo sulla matematica, il ricavo netto per il negozio sarŕ del 9,91% in piů rispetto al sistema tradizionale.

Non era sufficiente aumentare il prezzo di vendita?

Č perň inevitabile che se per il cliente venditore si vuole mantenere costante il valore del rimborso, sarŕ necessario aumentare il prezzo di vendita degli oggetti e questo puň rappresentare un problema. Con questo sistema i prezzi di tutti gli oggetti aumenteranno infatti di circa il 10%.

La domanda quindi č: puň un mercatino dell'usato permettersi di aumentare i prezzi del 10%, mantenendo inalterata la vendibilitŕ?

Ovviamente non esiste una risposta precisa in quanto tutto dipende da come un mercatino dell'usato lavora. Se la vendibilitŕ degli oggetti č molto alta e il negozio č parecchio frequentato, probabilmente questo aumento non influirŕ sulle vendite ma se la vendibilitŕ č bassa, un aumento dei prezzi inciderŕ direttamente sul volume delle vendite.

Se non si possono aumentare i prezzi, chi ci rimette?

Nell'ipotesi che i prezzi non si possano aumentare, prendendo l'esempio di prima e ipotizzando che il prezzo di vendita debba rimanere di 12,00 euro, verrŕ penalizzato il cliente venditore che non riceverŕ piů un rimborso di 6,00 euro, bensě di 5,41 euro.

Ho preparato uno schema per il calcolo del ribaltamento dell'Iva dove č possibile impostare il prezzo di vendita e le percentuali di provvigione e di iva e quindi osservare le variazioni in base al tipo di calcolo.

Critiitŕ del ribaltamento dell'Iva

La maggiore criticitŕ nell'applicazione di questo sistema č indubbiamente nei confronti del cliente venditore che riceverŕ un rimborso inferiore rispetto al sistema tradizionale. Il rimborso sarŕ infatti il prezzo di vendita, al netto sia della provvigione che dell'Iva sulla stessa. In un contesto di mercato dove la concorrenza online č sempre piů agguerrita e quella offline vedrŕ presto la nascita di molti centri del riuso, penalizzare il venditore potrebbe non essere una grande idea.

Nonostante la matematica confermi comunque un beneficio per l'agenzia d'affari (le provvigioni sono indubbiamente maggiori) voglio analizzare benefici e criticitŕ di tutti e quattro gli attori in gioco (cliente venditore, cliente acquirente, gestore e Stato):

-

il cliente venditore se il gestore mantenesse il medesimo prezzo degli articoli, verrebbe penalizzato in quanto incasserebbe un rimborso piů basso;

-

l'acquirente, se il gestore applicasse il sistema alla lettera, verrebbe penalizzato in quanto i prezzi sarebbero piů alti;

-

il gestore con questo sistema ha una provvigione piů alta con il rischio perň di scontentare i venditori o gli acquirenti, in base alle scelte sul prezzo;

-

il vincitore assoluto sarebbe lo Stato in quanto, per l'effetto del diverso modo di calcolo, l'Iva sarŕ un po' piů alta.

Vi č inoltre una criticitŕ nascosta, determinata dal momento di effettuazione dell'operazione ai fini Iva. Come ho giŕ avuto modo di approfondire la provvigione matura nel momento in cui il cliente venditore viene rimborsato, cosě come č stato confermato dall'agenzia delle Entrate, nell'interpello presentato.

E quindi come č possibile determinare il prezzo di vendita se l'emissione della fatture e di conseguenza il calcolo dell'Iva verrŕ effettuato in un momento successivo alla vendita? La percentuale di Iva in vigore, potrebbe infatti cambiare dopo aver effettuato la vendita ma prima di effettuare il rimborso (momento in cui viene emessa la fattura).

L'unica strada č quella di anticipare la fatturazione al momento della vendita, perdendo di conseguenza anche il beneficio in liquiditŕ, determinato dal pagamento dell'iva al momento del rimborso anzichč al momento della vendita.

L'effetto raggiro

La criticitŕ piů evidente di questo sistema rimane quella di spiegare al cliente venditore che alla provvigione del 50% sarŕ necessario aggiungere l'Iva.

Se non ci si preoccupa che il cliente venditore capisca questo concetto e il venditore ha poco interesse sulla somma che percepirŕ, considerando prioritario liberarsi della merce piů che incassare, andrŕ tutto bene.

Se invece il cliente č piů attento, noterŕ che il suo rimborso non sarŕ piů del 50% del prezzo, appunto per effetto dell'addebito dell'Iva. Se non ci si accerta, in fa se di spiegazione, che il cliente abbia colto la sottigliezza del 50% + Iva, č probabile che si possa sentire raggirato che poi č quello che capita di frequente.

Il ribaltamento dell'Iva potrŕ quindi portare dei vantaggi economici al gestore oppure le penalizzazioni e l'effetto raggiro potrebbero azzerare il vantaggio, vista la perdita dei clienti piů attenti?

Come ho detto non č possibile dare una risposta in quanto dipende da come si comunica questo sistema e soprattutto da come viene gestito il mercatino dell'usato.

Da un’analisi personale molto accurata (ho scaricato i bilanci di molti mercatini dell’usato che utilizzano questo sistema), sono arrivato alla conclusione che gli svantaggi siano superiori ai vantaggi. Di fatto vengono agevolati i mercatini dell’usato che hanno grossi volumi di fatturato e una vendibilitŕ degli oggetti molto elevata, mentre vengono penalizzati i mercatini medio - piccoli che non hanno un giro di clienti sufficiente a garantirgli redditivitŕ.

Infine escludendo per un momento la matematica, ritengo che un imprenditore dell’usato dovrebbe sempre scegliere la strada della trasparenza: in assoluto e in tutto quello che fa.

Al cliente del negozio non interessa se il titolare del negozio dovrŕ pagare l’Iva sulle provvigioni, o se il sistema fiscale italiano non agevola in nessun modo il grande lavoro ambientale svolto dagli imprenditori dell’usato. Il suo interesse primario č quello di servirsi del negozio senza diffidenza, con regole chiare e trasparenti.

In un mercato come il nostro l'ultima cosa che vorrei č che una persona possa pensare che queste attivitŕ siano poco trasparenti e che i gestori raggirino le persone in buona fede: non ne abbiamo sicuramente bisogno.

Solo il dubbio che con questo sistema un cliente venditore possa sentirsi raggirato, squalifica il sistema. D'altronde proporre un rimborso del 45% avrebbe avuto gli stessi effetti economici e con maggiore trasparenza ma con una penalizzazione in termine di percezione.

Ovviamente per applicare questo sistema č necessario rendere coerente il mandato di vendita, in modo che tale impostazione venga sottoscritta dal venditore.

Cosa succede se cambia l'Iva?

I piů attenti questa domanda se la saranno fatta perchč, di fatto, se dovesse cambiare l'aliquota iva, andranno rivisti tutti i prezzi di vendita e se si vuol essere coerenti con le prescrizioni di legge, tutti gli oggetti andrebbero riprezzati.

Sul piano operativo sarŕ necessario verificare le modalitŕ di fatturazione, in quanto se č impostata la modalitŕ di fatturazione al momento del rimborso sarŕ necessario cambiare modalitŕ ed emettere quindi tutte le fatture di provvigioni di oggetti giŕ venduti e non ancora rimborsati.

NIU.eco - il network degli imprenditori dell'usato

Per approfondire questa tematica puoi aderire a NIU.eco, il network che raggruppa gli imprenditori dell'usato indipendenti.

Altri contenuti che potrebbero interessarti

Di seguito trovi alcuni articoli correlati, che potrebbero interessarti.